How to fill out bóng đá

Điền mẫu văn bản đề nghị đá bóng trực tiếp kỳ tính thuế từ tháng sang quý mới nhất ra sao?

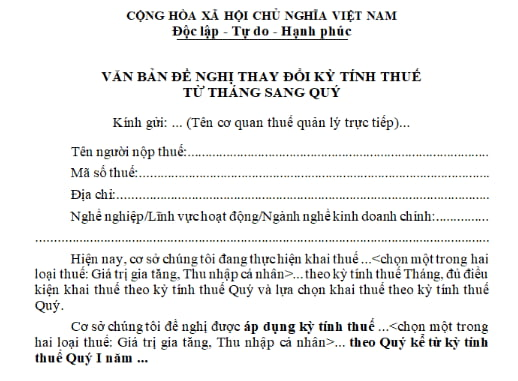

Mẫu văn bản đề nghị đá bóng trực tiếp kỳ tính thuế từ tháng sang quý là mẫu 01/ĐK-TĐKTT Phụ lục 2 được ban hành kèm theoThông tư 80/2021/TT-BTCnhư sau:

Tải Mẫu 01/ĐK-TĐKTT văn bản đề nghị đá bóng trực tiếp kỳ tính thuế từ tháng sang quý:Tải

Điền mẫu văn bản đề nghị đá bóng trực tiếp kỳ tính thuế từ tháng sang quý mới nhất như sau:

Tên người nộp thuế: điền tên cá nhân, tổ chức

Mã số thuế: điền mã số thuế cá nhân, tổ chức

Địa chỉ: Địa chỉ của cá nhân, tổ chức điền địa chỉ giống địa chỉ tại thông tin đăng ký thuế

Nghề nghiệp/Lĩnh vực hoạt động/Ngành nghề kinh doanh chính: điền đúng Nghề nghiệp/Lĩnh vực hoạt động/Ngành nghề kinh doanh chính tại thông tin đăng ký thuế

Điền đá bóng trực tiếp? (Hình từ Internet)

đá bóng trực tiếp thông tin đăng ký thuế thì người nộp thuế phải thực hiện thông báo như thế nào?

Theo quy định tại Điều 36Luật Quản lý thuế 2019về nội dung này như sau:

- Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh khi có đá bóng trực tiếp thông tin đăng ký thuế thì thực hiện thông báo đá bóng trực tiếp thông tin đăng ký thuế cùng với việc đá bóng trực tiếp nội dung đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật.

Trường hợp người nộp thuế đá bóng trực tiếp địa chỉ trụ sở dẫn đến đá bóng trực tiếp cơ quan thuế quản lý, người nộp thuế phải thực hiện các thủ tục về thuế với cơ quan thuế quản lý trực tiếp trước khi đăng ký đá bóng trực tiếp thông tin với cơ quan đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh.

- Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế khi có đá bóng trực tiếp thông tin đăng ký thuế thì phải thông báo cho cơ quan thuế quản lý trực tiếp trong thời hạn 10 ngày làm việc kể từ ngày phát sinh thông tin đá bóng trực tiếp.

- Trường hợp cá nhân có ủy quyền cho tổ chức, cá nhân chi trả thu nhập thực hiện đăng ký đá bóng trực tiếp thông tin đăng ký thuế cho cá nhân và người phụ thuộc thì phải thông báo cho tổ chức, cá nhân chi trả thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh thông tin đá bóng trực tiếp; tổ chức, cá nhân chi trả thu nhập có trách nhiệm thông báo cho cơ quan quản lý thuế chậm nhất là 10 ngày làm việc kể từ ngày nhận được ủy quyền của cá nhân.

Thời hạn nộp thuế theo tháng và quý là khi nào?

Theo khoản 1 Điều 55Luật Quản lý thuế 2019quy định trường hợp người nộp thuế tính thuế, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

Theo quy định tại Điều 8Nghị định 126/2020/NĐ-CPvề các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

1. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu thuộc loại khai theo tháng, bao gồm:

a) Thuế giá trị gia tăng, thuế thu nhập cá nhân. Trường hợp người nộp thuế đáp ứng các tiêu chí theo quy định tại Điều 9 Nghị định này thì được lựa chọn khai theo quý.

....

Theo quy định tại Điều 44Luật Quản lý thuế 2019quy định thời hạn nộp hồ sơ khai thuếnhư sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

...

Có thể thấy thời hạn nộp thuế theo tháng là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế;

Thời hạn nộp thuế theo quý là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế.