When a business ceases operations, shall xoilac tv trực tiếp bóng đá hôm nay finalization be declared

- Doanh nghiệp chấm dứt hoạt động thì khai quyết toán thuế đá bóng trực tiếp theo năm hay theo tháng?

- Hồ sơ khai quyết toán thuế đá bóng trực tiếp đối với cơ sở khai thác đá bóng trực tiếp bao gồm gì?

- Mẫu tờ khai quyết toán thuế đá bóng trực tiếp mới nhất 2025 là mẫu nào?

- Căn cứ tính thuế đá bóng trực tiếp sẽ ra sao?

Doanh nghiệp chấm dứt hoạt động thì khai quyết toán thuế đá bóng trực tiếp theo năm hay theo tháng?

Căn cứ điểm a khoản 6 Điều 8Nghị định 126/2020/NĐ-CPcó quy định như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm. Cụ thể như sau:

a) Thuế đá bóng trực tiếp.

...

Như vậy, theo quy định pháp luật có thể thấy rằng khi chấm dứt hoạt động thì doanh nghiệp sẽ khai quyết toán thuế đá bóng trực tiếp theo năm.

Đồng thời,trình tự thực hiện thủ tục khai quyết toán thuế đá bóng trực tiếp sẽ thực hiện theo hướng dẫn tại Cổng dịch vụ công quốc gia và theo khoản 3 Điều 15Thông tư 80/2021/TT-BTCnhư sau:

- Bước 1:Tổ chức, cá nhân khai thác đá bóng trực tiếp thiên nhiên lập hồ sơ khai quyết toán thuế đá bóng trực tiếp và gửi đến cơ quan thuế quản lý trực tiếp

Trường hợp tổ chức, cá nhân khai thác đá bóng trực tiếp thiên nhiên có trụ sở chính tại tỉnh, thành phố này nhưng có hoạt động khai thác đá bóng trực tiếp tại tỉnh, thành phố khác thì nộp hồ sơ khai thuế tại Cục Thuế hoặc Chi cục Thuế do Cục trưởng Cục Thuế nơi phát sinh hoạt động khai thác đá bóng trực tiếp quy định.

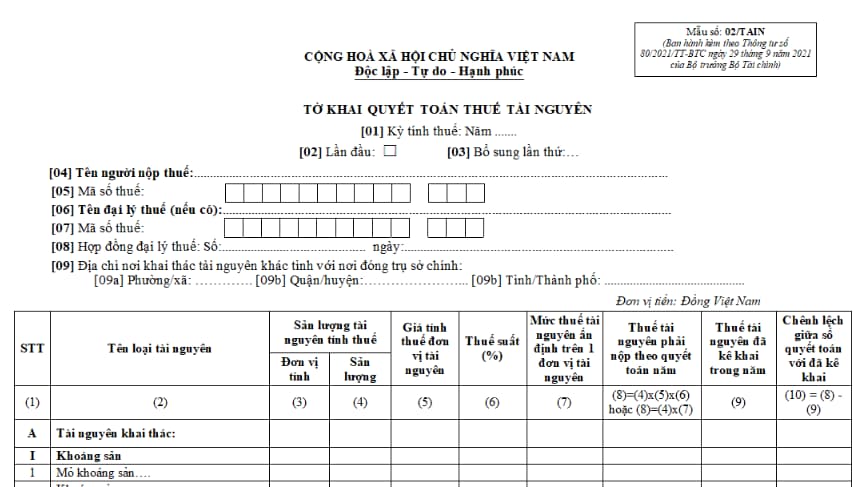

Tổ chức, cá nhân có nhà máy sản xuất thuỷ điện thực hiện lập hồ sơ khai quyết toán thuế đá bóng trực tiếp theo mẫu số 02/TAINtại Phụ lục 2 ban hành kèm theoThông tư 80/2021/TT-BTC (Tải về) , gửi cho cơ quan thuế quản lý khoản thu ngân sách nhà nước nơi có hoạt động khai thác đá bóng trực tiếp nước.

Trường hợp tổ chức, cá nhân có hoạt động sản xuất thủy điện mà hồ thủy điện của nhà máy thủy điện nằm trên nhiều tỉnh thì nộp hồ sơ khai quyết toán thuế đá bóng trực tiếp và phụ lục bảng phân bổ số thuế đá bóng trực tiếp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện của nhà máy thủy điện tại cơ quan thuế nơi có văn phòng điều hành nhà máy thủy điện và nộp số tiền thuế phân bổ cho tỉnh nơi có hồ thủy điện theo quy định.

Thời hạn nộp hồ sơ: Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính hoặc là ngày thứ 45 kể từ ngày chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp.

- Bước 2.Cơ quan thuế thực hiện tiếp nhận:

Cơ quan thuế thực hiện tiếp nhận, giải quyết hồ sơ theo quy định đối sơ hồ sơ được nộp trực tiếp tại cơ quan thuế hoặc hồ sơ được gửi qua đường bưu chính. Trường hợp hồ sơ được nộp đến cơ quan thuế thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế.

Ngoài ra, chủ thể thực hiện có thể lựa chọn 1 trong những cách thức thực hiện sau:

- Nộp trực tiếp tại trụ sở cơ quan thuế ;

- Hoặc gửi qua hệ thống bưu chính;

- Hoặc gửi hồ sơ điện tử đến cơ quan thuế qua giao dịch điện tử (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền hoặc tổ chức cung cấp dịch vụ T-VAN).

Có phải khai quyết toán thuế khi kết thúc năm khi doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế? (Hình từ Internet)

Hồ sơ khai quyết toán thuế đá bóng trực tiếp đối với cơ sở khai thác đá bóng trực tiếp bao gồm gì?

Căn cứ tiểu mục 5.2 Mục 5 Phụ lục 1 ban hành kèm theoNghị định 126/2020/NĐ-CP, hồ sơ khai quyết toán thuế đá bóng trực tiếp đối với cơ sở khai thác đá bóng trực tiếp bao gồm:

- Tờ khai quyết toán thuế đá bóng trực tiếp theo mẫu số 02/TAIN (tải về) tại Phụ lục 2 ban hành kèm theoThông tư 80/2021/TT-BTC

- Phụ lục bảng phân bổ số thuế đá bóng trực tiếp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện - mẫu số 01-1/TAIN (Tải về) ban hành kèm theoThông tư 80/2021/TT-BTC

Mẫu tờ khai quyết toán thuế đá bóng trực tiếp mới nhất 2025 là mẫu nào?

Hiện nay Mẫu tờ khai quyếttoán thuế đá bóng trực tiếp theo mẫu số 02/TAIN tại Phụ lục 2 ban hành kèm theoThông tư 80/2021/TT-BTC, cụ thể như sau:

Tải vềMẫu tờ khai quyết toán thuế đá bóng trực tiếp

Căn cứ tính thuế đá bóng trực tiếp sẽ ra sao?

Căn cứ theo Điều 4Luật Thuế đá bóng trực tiếp 2009quy định như sau:

Căn cứ tính thuế

Căn cứ tính thuế đá bóng trực tiếp là sản lượng đá bóng trực tiếp tính thuế, giá tính thuế và thuế suất.

Dẫn chiếu đến Điều 4Thông tư 152/2015/TT-BTCcó hướng dẫn cụ thể như sau:

- Căn cứ tính thuế đá bóng trực tiếp là sản lượng đá bóng trực tiếp tính thuế, giá tính thuế đá bóng trực tiếp, thuế suất thuế đá bóng trực tiếp.

- Xác định thuế đá bóng trực tiếp phải nộp trong kỳ

Thuế đá bóng trực tiếp phải nộp trong kỳ = Sản lượng đá bóng trực tiếp tính thuế x Giá tính thuế đơn vị đá bóng trực tiếp x Thuế suất thuế đá bóng trực tiếp

+ Trường hợp được cơ quan nhà nước ấn định mức thuế đá bóng trực tiếp phải nộp trên một đơn vị đá bóng trực tiếp khai thác thì số thuế đá bóng trực tiếp phải nộp được xác định như sau:

Thuế đá bóng trực tiếp phải nộp trong kỳ = Sản lượng đá bóng trực tiếp tính thuế x Mức thuế đá bóng trực tiếp ấn định trên một đơn vị đá bóng trực tiếp khai thác

Việc ấn định thuế đá bóng trực tiếp được thực hiện căn cứ vào cơ sở dữ liệu của cơ quan Thuế, phù hợp với các quy định về ấn định thuế theo quy định của pháp luật về quản lý thuế.