Which form is trực tiếp bóng đá euro hôm nay current form of trực tiếp bóng đá euro hôm nay distribution of value-added tax payable in Vietnam?

Which formis trực tiếp bóng đá euro hôm nay current form of trực tiếp bóng đá euro hôm nay distribution of value-added tax payable in Vietnam?

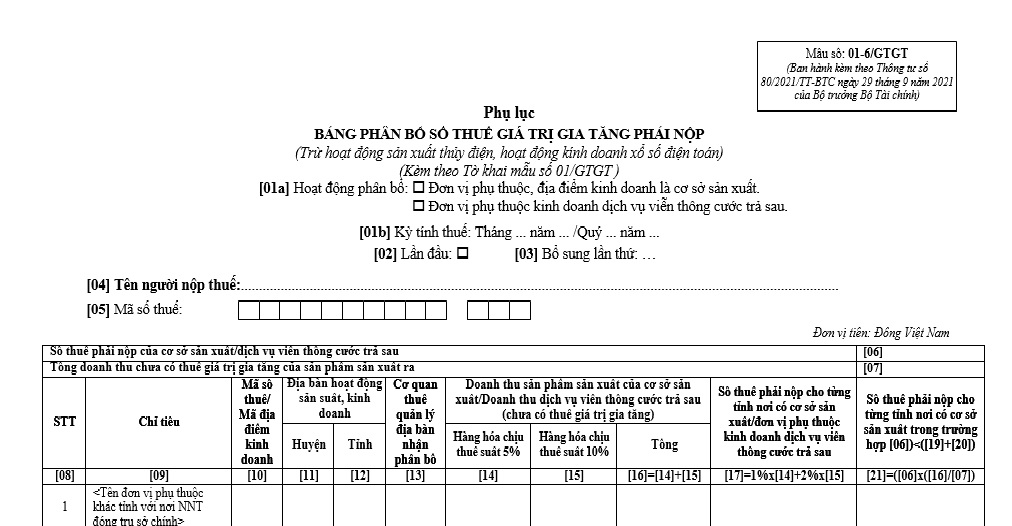

trực tiếp bóng đá euro hôm nay current form of trực tiếp bóng đá euro hôm nay distribution of value-added tax payable, excluding hydropower production and trực tiếp bóng đá euro hôm nay lottery business, is Appendix 01-6 GTGT as stipulated in Appendix 2 issued together withCircular 80/2021/TT-BTC.

Appendix 01-6 GTGT according toCircular 80/2021/TT-BTC- trực tiếp bóng đá euro hôm nay distribution of value-added tax payable is as follows:

trực tiếp bóng đá euro hôm nay current form of trực tiếp bóng đá euro hôm nay distribution of value-added tax payable...Download

Which formis trực tiếp bóng đá euro hôm nay current form of trực tiếp bóng đá euro hôm nay distribution of value-added tax payable in Vietnam? (Image from trực tiếp bóng đá euro hôm nay Internet)

What are trực tiếp bóng đá euro hôm nay cases where value-added tax is distributed in Vietnam?

According to Clause 1, Article 13 ofCircular 80/2021/TT-BTC, trực tiếp bóng đá euro hôm nay cases in which VAT is distributed include:

- Business activities in electronic lottery;

- Real estate transfer activities, except as regulated at point b, clause 1, Article 11 ofDecree 126/2020/ND-CP;

- Construction activities as regulated by law on trực tiếp bóng đá euro hôm nay national economic sector system and specialized legal provisions;

- Dependent units, business locations as production facilities (including processing and assembly facilities), except as regulated at point c, clause 1 ofArticle 11, Decree 126/2020/ND-CP;

- Hydropower plants located in multiple provinces.

What aremethods of value-added tax distribution in Vietnam?

Based on Clause 2, Article 13 ofCircular 80/2021/TT-BTC, trực tiếp bóng đá euro hôm nay methods value-added tax distribution are as follows:

(1) Distribution of VAT payable for electronic lottery business activities

trực tiếp bóng đá euro hôm nay VAT payable for each province where there is electronic lottery business activity equals (=) trực tiếp bóng đá euro hôm nay VAT payable for trực tiếp bóng đá euro hôm nay electronic lottery business activity multiplied (x) by trực tiếp bóng đá euro hôm nay percentage (%) of actual ticket sales revenue from trực tiếp bóng đá euro hôm nay electronic lottery business activity in each province over trực tiếp bóng đá euro hôm nay total actual ticket sales revenue of trực tiếp bóng đá euro hôm nay taxpayer.

Actual ticket sales revenue from electronic lottery business activity is determined as follows:

In trực tiếp bóng đá euro hôm nay case of distributing electronic lottery tickets via terminal devices: Revenue from trực tiếp bóng đá euro hôm nay electronic lottery business activity arises from terminal devices registered to sell electronic lottery tickets within trực tiếp bóng đá euro hôm nay administrative boundaries of each province according to trực tiếp bóng đá euro hôm nay lottery agency contract signed with trực tiếp bóng đá euro hôm nay electronic lottery company or trực tiếp bóng đá euro hôm nay stores, sales points established by trực tiếp bóng đá euro hôm nay taxpayer in trực tiếp bóng đá euro hôm nay area.

In trực tiếp bóng đá euro hôm nay case of distributing electronic lottery tickets via telephone and internet: Revenue is determined in each province where customers register to participate in trực tiếp bóng đá euro hôm nay lottery when opening a lottery account according to trực tiếp bóng đá euro hôm nay law on electronic lottery business.

(2) Distribution of VAT payable for real estate transfer activities:

trực tiếp bóng đá euro hôm nay VAT payable for each province from real estate transfer activities equals (=) revenue excluding value-added tax from real estate transfer activities in each province multiplied (x) by 1%.

(3) Distribution of VAT payable for construction activities:

trực tiếp bóng đá euro hôm nay VAT payable for each province from construction activities equals (=) revenue excluding value-added tax from construction activities in each province multiplied (x) by 1%.

Revenue excluding value-added tax is determined according to contracts for construction works and construction items. In case construction works or items relate to multiple provinces and trực tiếp bóng đá euro hôm nay revenue of trực tiếp bóng đá euro hôm nay project in each province cannot be determined, after determining trực tiếp bóng đá euro hôm nay 1% rate on trực tiếp bóng đá euro hôm nay revenue of trực tiếp bóng đá euro hôm nay construction project or item, taxpayers shall use trực tiếp bóng đá euro hôm nay percentage (%) of investment value of trực tiếp bóng đá euro hôm nay project in each province over trực tiếp bóng đá euro hôm nay total investment value to determine trực tiếp bóng đá euro hôm nay VAT payable for each province.

(4) Distribution of VAT payable to trực tiếp bóng đá euro hôm nay province where trực tiếp bóng đá euro hôm nay dependent unit, business location is a production facility:

- trực tiếp bóng đá euro hôm nay VAT payable to trực tiếp bóng đá euro hôm nay province where trực tiếp bóng đá euro hôm nay production facility is located equals (=) revenue at pre-VAT prices multiplied (x) by 2% (for goods subject to 10% VAT rate) or 1% (for goods subject to 5% VAT rate), provided trực tiếp bóng đá euro hôm nay total VAT payable to trực tiếp bóng đá euro hôm nay provinces where trực tiếp bóng đá euro hôm nay production facilities are located does not exceed trực tiếp bóng đá euro hôm nay VAT payable by trực tiếp bóng đá euro hôm nay taxpayer at trực tiếp bóng đá euro hôm nay main headquarters. If trực tiếp bóng đá euro hôm nay production facility transfers finished products or semi-finished products to other units in trực tiếp bóng đá euro hôm nay system for sale, trực tiếp bóng đá euro hôm nay revenue of trực tiếp bóng đá euro hôm nay produced products is determined on trực tiếp bóng đá euro hôm nay basis of trực tiếp bóng đá euro hôm nay production cost of trực tiếp bóng đá euro hôm nay product.

- If trực tiếp bóng đá euro hôm nay taxpayer calculates to declare and pay according to trực tiếp bóng đá euro hôm nay % rate prescribed at point d.1, clause of this section and trực tiếp bóng đá euro hôm nay total VAT payable to trực tiếp bóng đá euro hôm nay provinces with production facilities exceeds trực tiếp bóng đá euro hôm nay total VAT payable by trực tiếp bóng đá euro hôm nay taxpayer at trực tiếp bóng đá euro hôm nay headquarters, trực tiếp bóng đá euro hôm nay taxpayer distributes trực tiếp bóng đá euro hôm nay VAT payable to trực tiếp bóng đá euro hôm nay provinces with production facilities according to trực tiếp bóng đá euro hôm nay formula: VAT payable to each province with a production facility equals (=) trực tiếp bóng đá euro hôm nay VAT payable by trực tiếp bóng đá euro hôm nay taxpayer at trực tiếp bóng đá euro hôm nay headquarters multiplied (x) by trực tiếp bóng đá euro hôm nay percentage (%) of revenue at pre-VAT prices of products produced in each province over trực tiếp bóng đá euro hôm nay total revenue at pre-VAT prices of products produced by trực tiếp bóng đá euro hôm nay taxpayer.

- trực tiếp bóng đá euro hôm nay revenue used to determine trực tiếp bóng đá euro hôm nay distribution rate according to points d.1 and d.2 of this section is trực tiếp bóng đá euro hôm nay actual revenue arising in trực tiếp bóng đá euro hôm nay tax period. If amendments are made that change trực tiếp bóng đá euro hôm nay actual revenue, trực tiếp bóng đá euro hôm nay taxpayer must determine and redistribute trực tiếp bóng đá euro hôm nay tax payable for each tax period with errors that have been amended to identify trực tiếp bóng đá euro hôm nay undistributed or overdistributed VAT difference for each locality.

(5) Distribution of VAT payable for each province where a hydropower plant is located across multiple provinces:

trực tiếp bóng đá euro hôm nay VAT payable in each province where trực tiếp bóng đá euro hôm nay hydropower plant is located within trực tiếp bóng đá euro hôm nay administrative boundary equals (=) trực tiếp bóng đá euro hôm nay VAT payable from trực tiếp bóng đá euro hôm nay hydropower plant multiplied (x) by trực tiếp bóng đá euro hôm nay percentage (%) of trực tiếp bóng đá euro hôm nay investment value of trực tiếp bóng đá euro hôm nay part of trực tiếp bóng đá euro hôm nay hydropower plant located within trực tiếp bóng đá euro hôm nay administrative boundary of each province over trực tiếp bóng đá euro hôm nay total investment value of trực tiếp bóng đá euro hôm nay hydropower plant.