Ngày vía thần tài 2025 là ngày nào? Hạn đá bóng trực tiếp thuế giá trị gia tăng tháng 01 2025 là khi nào?

Ngày vía thần tài 2025 là ngày nào?

Ngày vía Thần Tài là một dịp quan trọng trong văn hóa tín ngưỡng của người Việt Nam và các nước Á Đông. Ngày này được tổ chức vào mùng 10 tháng Giêng âm lịch hằng năm để tưởng nhớ và tôn kính Thần Tài – vị thần chuyên cai quản tài lộc, của cải trong dân gian. Theo quan niệm truyền thống, việc thờ cúng Thần Tài đúng cách trong ngày này sẽ giúp gia chủ, đặc biệt là những người kinh doanh, buôn bán, được phù hộ một năm mới làm ăn phát đạt, thịnh vượng và giàu có.

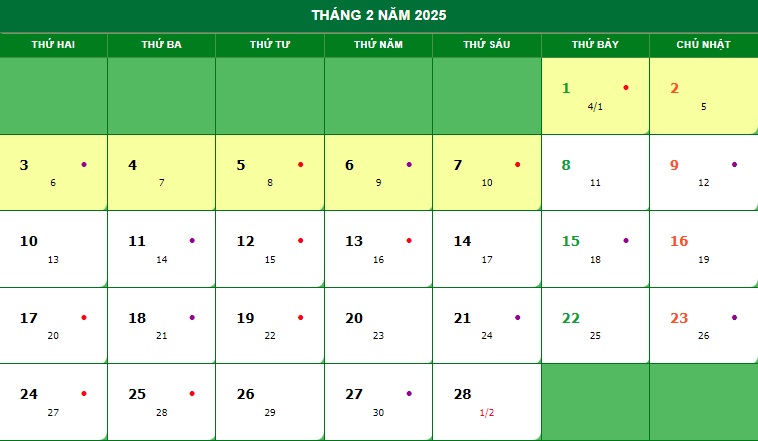

Căn cứ vào Lịch tháng 2 năm 2025 như sau:

Như vậy, ngày vía Thần Tài 2025 sẽ rơi vào thứ sáu ngày 07/02/2025 dương lịch (tức ngày 10/01/2025 âm lịch)

Theo đó,ngày vía Thần Tài 2025 không chỉ là dịp để cầu tài lộc mà còn mang ý nghĩa về sự đoàn kết và lòng tin vào những điều tốt đẹp trong cuộc sống. Đây cũng là cơ hội để mỗi người nhìn lại những mục tiêu kinh doanh, buôn bán của mình, đồng thời khởi đầu năm mới với tinh thần lạc quan, hy vọng và tích cực.

Ngày vía thần tài 2025 là ngày nào? (Hình ảnh từ Internet)

Hạn đá bóng trực tiếp thuế giá trị gia tăng tháng 01 2025 là khi nào?

Căn cứ khoản 1 Điều 44Luật Quản lý thuế 2019quy định về thời hạn đá bóng trực tiếp hồ sơ khai thuế như sau:

Thời hạn đá bóng trực tiếp hồ sơ khai thuế

1. Thời hạn đá bóng trực tiếp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và đá bóng trực tiếp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và đá bóng trực tiếp theo quý.

2. Thời hạn đá bóng trực tiếp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh đá bóng trực tiếp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn đá bóng trực tiếp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

...

Như vậy, hạn đá bóng trực tiếp thuế giá trị gia tăng tháng 01 2025 rơi vào ngày 20/02/2025

Chậm đá bóng trực tiếp thuế GTGT tháng 1 2025 thì bị phạt bao nhiêu tiền?

Căn cứ Điều 13Nghị định 125/2020/NĐ-CPquy định về phạt chậm đá bóng trực tiếp thuế GTGT tháng 1 2025 như sau:

(1)Phạt cảnh cáo đối với hành vi đá bóng trực tiếp thuế GTGT quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

(2)Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi đá bóng trực tiếp thuế GTGT quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều 13Nghị định 125/2020/NĐ-CP

(3)Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi đá bóng trực tiếp thuế GTGT quá thời hạn quy định từ 31 ngày đến 60 ngày.

(4)Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

- đá bóng trực tiếp thuế GTGT quá thời hạn quy định từ 61 ngày đến 90 ngày;

- đá bóng trực tiếp thuế GTGT quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp;

- Không đá bóng trực tiếp thuế GTGT nhưng không phát sinh số thuế phải nộp;

(5)Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi đá bóng trực tiếp thuế GTGT quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143Luật Quản lý thuế 2019.

Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải đá bóng trực tiếp trên hồ sơ khai thuế nhưng không thấp hơn mức trung bình của khung phạt tiền quy định tại khoản 4 Điều 13Nghị định 125/2020/NĐ-CP

Đồng thời, người có hành vi vi phạm như trên phải thực hiện các biện pháp khắc phục hậu quả:

- Buộc đá bóng trực tiếp đủ số tiền chậm đá bóng trực tiếp tiền thuế vào ngân sách nhà nước đối với hành vi vi phạm quy định tại khoản 1, 2, 3, 4 và 5 Điều 13Nghị định 125/2020/NĐ-CPtrong trường hợp người nộp thuế chậm đá bóng trực tiếp thuế GTGT dẫn đến chậm nộp tiền thuế;

- Buộc đá bóng trực tiếp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế đối với hành vi quy định tại điểm c, d khoản 4 Điều 13Nghị định 125/2020/NĐ-CP

Lưu ý:Mức phạt chậm đá bóng trực tiếp thuế GTGT nêu trên áp dụng đối với hành vi vi phạm do tổ chức thực hiện. Đối với cá nhân có cùng hành vi vi phạm thì mức phạt tiền bằng 1/2 lần mức phạt tiền đối với tổ chức (theo khoản 5 Điều 5Nghị định 125/2020/NĐ-CP)