Phí thường niên Techcombank là gì? Mức phí thường niên áp dụng đối với thẻ tính dụng Techcombank cho khách đá bóng trực tiếp cá nhân là bao nhiêu?

Phí thường niên Techcombank là gì? Mức phí thường niên áp dụng đối với thẻ tín dụng Techcombank cho khách đá bóng trực tiếp cá nhân là bao nhiêu?

Phí thường niên là khoản phí Chủ thẻ phải trả đá bóng trực tiếp năm để duy trì việc sử dụng thẻ. Phí thường niên được tính ngay từ khi khách đá bóng trực tiếp đăng ký mở thẻ. Phí thường niên được thu mỗi năm một lần vào ngày phát hành thẻ.

Ví dụ: Nếu khách đá bóng trực tiếp mở thẻ vào ngày 15/11/2024, phí thường niên sẽ được thu vào ngày 15/11/2025.

- Với thẻ thanh toán, ngân đá bóng trực tiếp sẽ tự động thu phí thường niên bằng cách trừ tiền trực tiếp vào tài khoản liên kết với thẻ. Đó là lý do vì sao tài khoản thông báo trừ tiền với nội dung giao dịch liên quan đến phí thường niên.

- Với thẻ tín dụng, phí thường niên sẽ được tự động trừ vào hạn mức tín dụng tại thời điểm thu phí.

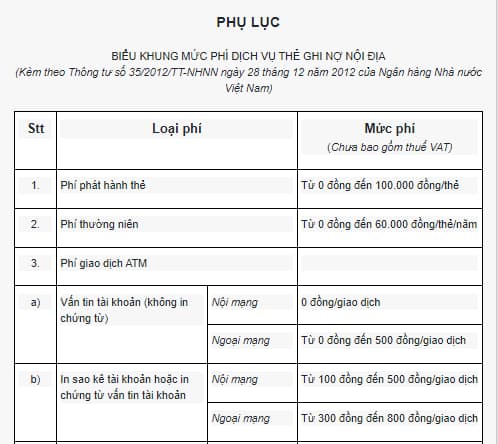

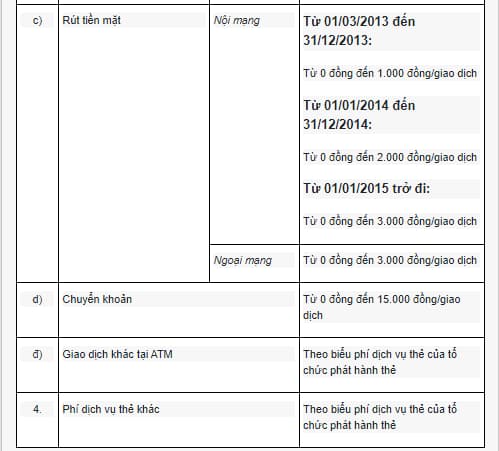

Theo quy định chung tại Phụ lục về Biểu khung mức phí dịch vụ thẻ ghi nợ nội địa ban hành kèm theoThông tư 35/2012/TT-NHNNthì phí thường niên áp dụng đối với thẻ ghi nợ nội địa (hay còn gọi là thẻ ATM) thực hiện như sau:

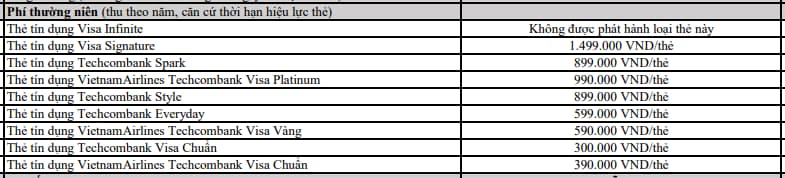

Theo đó, phí thường niên áp dụng đối với thẻ tín dụng đối với Ngân đá bóng trực tiếp TMCP Kỹ thương Việt Nam (Techcombank) cho khách đá bóng trực tiếp cá nhân được quy định riêng như sau:

Xem chi tiết phí thường niên Techcombank cho khách đá bóng trực tiếp cá nhân đối với thẻ tính dụng...TẠI ĐÂY

Lưu ý: Thông tin chỉ mang tính tham khảo!

Phí thường niên Techcombank là gì? Mức phí thường niên áp dụng đối với thẻ tính dụng Techcombank cho khách đá bóng trực tiếp cá nhân là bao nhiêu? (Hình từ Internet)

Ngân đá bóng trực tiếp thu lãi tiền vay thì có xuất hóa đơn không?

Căn cứ theoCông văn 1332/TCT-DNL năm 2014về chứng từ thu lãi tiền vay Ngân đá bóng trực tiếp có hướng dẫn như sau:

Căn cứ công văn số 1005/TCT-CS ngày 28/3/2011 của Tổng cục Thuế hướng dẫn:

"… Trường hợp các chứng từ thu phí trong hoạt động dịch vụ của các ngân đá bóng trực tiếp, tổ chức tín dụng là các chứng từ giao dịch được in từ trong hệ thống và các nội dung phù hợp với thông lệ quốc tế (thông tin giao dịch, thông tin phí đã được xây dựng trong chương trình giao dịch, khi hoàn thành giao dịch chứng từ hiển thị nội dung giao dịch, các tiêu chí cần thiết theo quy định của chế độ chứng từ, thông tin về thuế (số tiền giao dịch, thuế suất, tiền thuế GTGT, tổng số tiền thanh toán thực hiện phát sinh thu phí dịch vụ) đã hiển thị đầy đủ trên chứng từ, trên mỗi một chứng từ có một tham chiếu giao dịch xác định đảm bảo tính duy nhất trong toàn hệ thống, đáp ứng được yêu cầu quản lý và phù hợp với mục tiêu tăng cường sự chủ động cho doanh nghiệp thì các Ngân đá bóng trực tiếp, Tổ chức tín dụng được sử dụng chứng từ giao dịch hiện hành kiêm hóa đơn GTGT hoặc hóa đơn bán đá bóng trực tiếp với tên gọi "Chứng từ giao dịch"…"

TheoCông văn 39989/CT-TTHT năm 2018hướng dẫn về vướng mắc về thuế giá trị gia tăng, hóa đơn đối với các hoạt động của ngân đá bóng trực tiếp như sau:

Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính hướng dẫn lập hóa đơn bán đá bóng trực tiếp hóa, dịch vụ đối với một số trường hợp quy định:

+ Tại Điều 16 quy định về lập hóa đơn:

“Điều 16. Lập hóa đơn

1. Nguyên tắc lập hóa đơn

a) Tổ chức, hộ, cá nhân kinh doanh chỉ được lập và giao cho người mua đá bóng trực tiếp hóa, dịch vụ các loại hóa đơn theo hướng dẫn tại Thông tư này.

+ Tại Điểm 2.1 Phụ lục 4 quy định:

“2. Trong một số trường hợp việc sử dụng và ghi hóa đơn, chứng từ được thực hiện cụ thể như sau:

2.1. Tổ chức nộp thuế theo phương pháp khấu trừ thuế bán đá bóng trực tiếp hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT, đối tượng được miễn thuế GTGT thì sử dụng hóa đơn GTGT, trên hóa đơn GTGT chỉ ghi dòng giá bán là giá thanh toán, dòng thuế suất; số thuế GTGT không ghi và gạch bỏ.”

Theo quy định trên,

- Ngân đá bóng trực tiếp khi thu lãi từ khoản vay sẽ không phải xuất hóa đơn giá trị gia tăng (GTGT) theo hình thức thông thường mà thay thế bằng chứng từ thu lãi tiền vay. Chứng từ này, nếu hợp lệ, vẫn được xem là hóa đơn để đảm bảo tính pháp lý cho giao dịch tài chính này.

- Đối với khoản lãi vay mà khách đá bóng trực tiếp trả, khoản này được xem là doanh thu từ hoạt động cấp tín dụng của ngân đá bóng trực tiếp.

Theo quy định, ngân đá bóng trực tiếp có thể không cần xuất hóa đơn giá trị gia tăng (GTGT) cho khoản lãi vay này mà thay vào đó là chứng từ thu lãi hợp pháp. Tuy nhiên, nếu có yêu cầu từ khách đá bóng trực tiếp hoặc để phục vụ mục đích kê khai, ngân đá bóng trực tiếp vẫn có thể xuất hóa đơn cho khoản lãi vay này.

Khoản lãi tiền gửi ngân đá bóng trực tiếp có chịu thuế TNDN không?

Căn cứ quy định tại khoản 7 Điều 7Thông tư 78/2014/TT-BTC(được sửa đổi bởi khoản 1 Điều 5Thông tư 96/2015/TT-BTC) như sau:

Thu nhập khác

Thu nhập khác bao gồm các khoản thu nhập sau:

...

7. Thu nhập từ lãi tiền gửi, lãi cho vay vốn bao gồm cả tiền lãi trả chậm, lãi trả góp, phí bảo lãnh tín dụng và các khoản phí khác trong hợp đồng cho vay vốn.

- Trường hợp khoản thu từ lãi tiền gửi, lãi cho vay vốn phát sinh cao hơn các khoản chi trả lãi tiền vay theo quy định, sau khi bù trừ, phần chênh lệch còn lại tính vào thu nhập khác khi xác định thu nhập chịu thuế.

- Trường hợp khoản thu từ lãi tiền gửi, lãi cho vay vốn phát sinh thấp hơn các khoản chi trả lãi tiền vay theo quy định, sau khi bù trừ, phần chênh lệch còn lại giảm trừ vào thu nhập sản xuất kinh doanh chính khi xác định thu nhập chịu thuế.

...

Như vậy, khoản lãi tiền gửi ngân đá bóng trực tiếp được xác định vào thu nhập chịu thuế TNDN như sau:

- Trường hợp khoản thu từ lãi tiền gửi phát sinh cao hơn các khoản chi trả lãi tiền vay theo quy định, sau khi bù trừ, phần chênh lệch còn lại tính vào thu nhập khác khi xác định thu nhập chịu thuế.

- Trường hợp khoản thu từ lãi tiền gửi phát sinh thấp hơn các khoản chi trả lãi tiền vay theo quy định, sau khi bù trừ, phần chênh lệch còn lại giảm trừ vào thu nhập sản xuất kinh doanh chính khi xác định thu nhập chịu thuế.